De façon sommaire, les principales forces du logiciel ANNUI-T demeurent sans doute son vaste choix de calculs offerts (dont le choix entre les méthodes de calcul canadiennes ET américaines), sa flexibilité exceptionnelle (surtout en ce qui concerne toutes les possibilités de modifications) et sa facilité d'utilisation. |

De plus, ANNUI-T est bilingue, ce qui signifie qu’en tout temps, vous pouvez passer du français à l’anglais et vice-versa. |

| Tout d’abord, ANNUI-T sert à calculer et à dresser les cédules pour les: |

| ANNUI-T est LE SEUL logiciel sur le marché à permettre: |

Le calcul des intérêts sur les emprunts selon la méthode des caisses Desjardins. A noter que les autres méthodes de calcul généralement utilisées (bases de 360, 364, 365, 365.25 et 366 jours par année) sont également offertes. |

|

Les locations dont le dernier loyer précédant l’option d’achat est payé d’avance (deux loyers comme premier versement). |

Dans les cédules produites par le logiciel ANNUI-T, vous avez également: |

Résultats annuels (intérêt, versement et capital) selon la fin d’exercice financier ou tout autre date désirée; |

|

Somme des résultats (intérêt, versement et capital) pour un intervalle de temps désiré |

|

Calcul des taux implicites pour un intervalle de temps désiré. Ainsi, lorsque le taux d'intérêt d'un scénario varie, cette fonction permet de déterminer le taux combiné. |

|

* Nouveau * Module pour ajouter et gérer des notes dans une cédule. Pour plus de détails, voir la page 33 du manuel (disponible sur le présent site web). |

|

* Nouveau * Fonction pour ajouter des liens vers des documents existants (pdf, Excel, etc.). Pour plus d'informations, veuillez consulter la page 35 du manuel. |

| Ce n'est pas tout, ANNUI-T contient aussi des modules pour: |

Le calcul de la valeur actuelle nette (V.A.N.) et du taux de rendement interne (T.R.I.), idéal pour l’analyse des projets d’investissement. |

|

Le calcul de l’indemnité à payer au créancier hypothécaire lors d’un remboursement ou d’un refinancement survenant avant la date d’échéance du prêt. |

|

La planification de retraite (période de cotisations suivie d’une période de prestations). |

|

L'évaluation rapide de différentes alternatives d'emprunt, de location, de placement ou de valeur future. Le module Quoi-si permet de mesurer les impacts lorsque l'on fait varier une des données (montant initial, durée, taux d'intérêt, etc). |

Enfin, bien que le logiciel ANNUI-T soit très facile à utiliser et contient une fonction d’aide, il y a également un manuel de format PDF (Acrobat Reader) comportant plusieurs exemples. |

| ANNUITÉS (EMPRUNTS, LOCATIONS ET PLACEMENTS) |

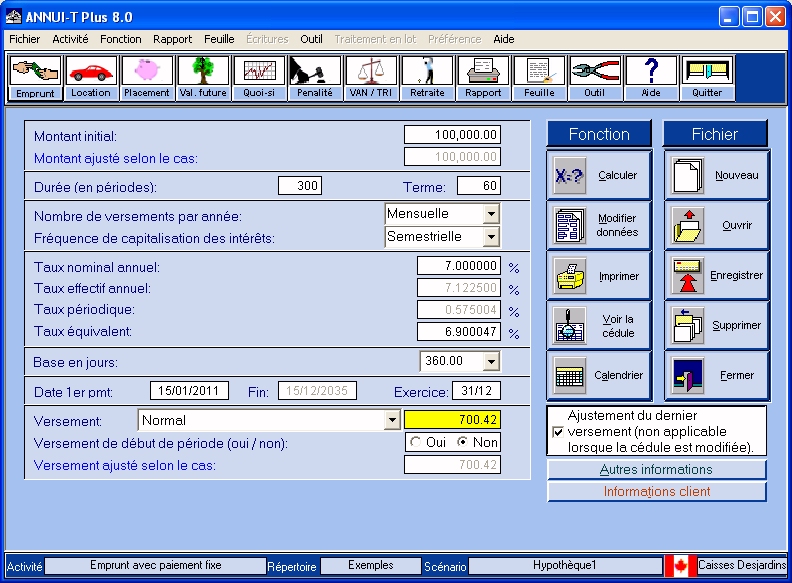

| Dans l’écran de saisie, ANNUI-T permet de trouver: |

| Les choix de fréquence de versement, sont les suivants: |

Pour les fréquences en multiple de mois (mensuelle, trimestrielle, etc) les versements de fin de mois sont également permis. |

En ce qui concerne la fréquence de capitalisation des intérêts, les fréquences permises sont les mêmes que pour le versement sauf que l’on peut aussi choisir une fréquence quotidienne. |

Évidemment, on peut sélectionner une fréquence de capitalisation des intérêts différente de celle des versements (ex: hypothèque canadienne). |

Pour les scénarios à paiement fixe, ANNUI-T permet même les séries spéciales de versements telles les: |

Séries de paiements d'un montant fixe. Par exemple, dans le cas d'un emprunt avec versement mensuel, le créancier pourrait s'entendre avec l'emprunteur pour que le versement des trois premiers mois de chaque année soit de 200 $ par mois alors que pour les autres mois, le versement serait le montant régulier (calculé par le logiciel ANNUI-T pour amortir le prêt selon le taux d'intérêt et la durée). |

|

Séries de paiements du genre "style libre". Avec cette option, un écran est affiché pour que l'usager puisse inscrire, à n'importe quelle période désirée, un montant spécial de versement. Il est également possible d'indiquer des non-paiements. Ainsi, même pour ce genre de scénario, ANNUI-T est capable de déterminer le montant de versement régulier à effectuer pour les périodes où l'usager n'a pas inscrit de versement spécial. |

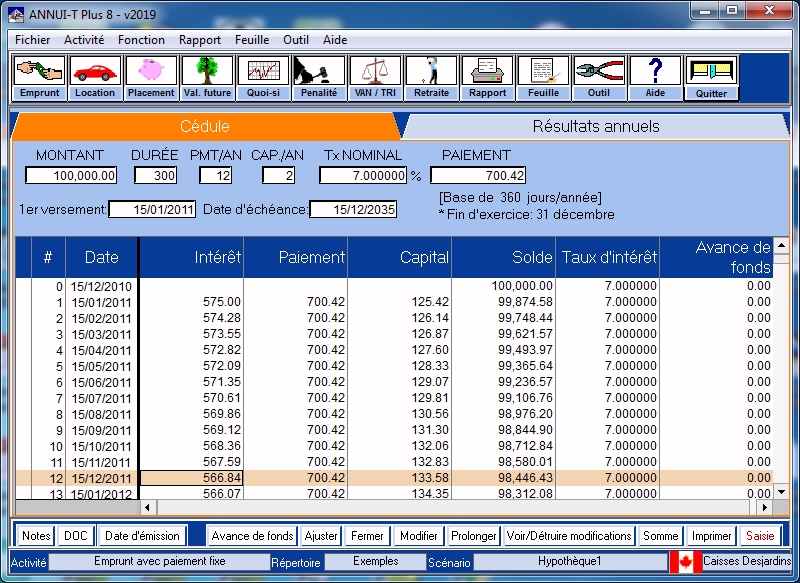

| Dans la cédule (par exemple, un tableau d’amortissement d’emprunt): |

La flexibilité du logiciel ANNUI-T est tout à fait exceptionnelle. En effet, que ce soit pour une ou plusieurs périodes, on peut modifier à sa guise le versement et/ou le taux d’intérêt. |

ANNUI-T permet même d’inscrire le montant d’intérêt ou le solde à une date quelconque, par exemple, pour ajuster les résultats avec ceux d’une institution financière. |

| Le logiciel offre également plusieurs autres possibilités telles les: |

| VALEUR FUTURE |

Ce module permet de traiter les montants uniques portant intérêt (dépôts à terme, montants en fidéicommis, emprunts remboursables à l'échéance seulement, etc). |

| Pour calculer les intérêts, 4 méthodes sont offertes: |

Dans le module de valeur future, il est possible de calculer la variable manquante (montant initial, taux d'intéręt, durée ou valeur future). Le logiciel dresse aussi une cédule selon la fréquence de calcul des intérêts (annuelle, mensuelle, etc). Dans cette cédule, on peut également effectuer des modifications de taux et męme inscrire des avances ou des retraits de fonds. |

| CALCUL D’UNE INDEMNITÉ CALCULÉE SELON LE DIFFERENTIEL DE TAUX D’INTÉRET |

Cette option sert à calculer la valeur présente du différentiel d'intérêt, communément appelée en anglais "Interest rate differential" (I.R.D.). |

La plupart du temps, on s'en sert pour établir le montant de la pénalité à payer lors d'un remboursement anticipé du solde d'une hypothèque ou encore de son refinancement avant la fin du terme alors que le taux d'intérêt est plus bas que lors de la signature du contrat. |

Deux méthodes de calcul sont offertes, soit celle utilisant le calcul théorique des intérêts (méthode la plus populaire) et celle basée sur le calcul réel des intérêts. |

| PLANIFICATION DE RETRAITE |

Ce module permet de calculer et de dresser les cédules des plans de retraite, c’est à dire des scénarios pour lesquels une personne effectue des dépôts périodiques (appelés cotisations) jusqu’à sa retraitre pour ensuite faire des retraits périodiques (appelés prestations) pendant un certain nombre d’années. |

Prenons le cas suivant: Un individu estime qu’il lui reste encore 30 ans avant sa retraite. Idéalement, il aimerait pouvoir retirer un montant mensuel de 2,000.00 $ pendant les 20 années suivant sa retraite. |

Il dispose actuellement d'un capital de 25,000.00 $ dans un régime enregistré d'épargne retraite (R.E.E.R.). Sachant qu'il est avantageux d'effectuer des cotisations périodiques, il voudrait maintenant commencer à déposer un montant dans ce régime à tous les mois. |

Il se demande quel serait le montant de cotisation mensuelle nécessaire pour réaliser son objectif si le taux d’intérêt annuel composé mensuellement est de 4% pendant la période de cotisations et de 5% pendant la période de prestations. Enfin, il ne prévoit pas payer l'impôt sur les sommes retirées du R.E.E.R. à même les fonds de ce placement. |

Réponse: Selon ces hypothèses, la cotisation mensuelle requise serait de 316.23 $, ce qui procurerait un capital à la retraite de 303,050.63 $. |

Avec ANNUI-T, il est très facile de répondre à ce genre de question. |

L’écran de saisie de données ressemble à celui des annuités (emprunts, locations et placements), sauf qu’il est composé de 2 parties: la section "cotisations" et la section "prestations". |

La durée maximale permise est 50 ans de cotisations et 50 ans de prestations. |

Le choix pour les fréquences de versements et de capitalisation des intérêts sont les mêmes que pour les annuités. |

Dans l'écran de saisie de données, le logiciel permet de calculer: |

De plus, on peut inscrire 2 taux d’impôt, soit celui en vigueur pendant la période de cotisation et un autre pour la période de prestation. Ceci sert lorsque les placements ne sont pas à l’abri de l’impôt et que l’impôt est payé à même les fonds accumulés. |

Une fois que le logiciel a calculé les variables recherchées, on peut aller voir la cédule. Dans cet écran, plusieurs possibilités sont offertes. |

Tout d’abord, à chacune des dates, on peut modifier à sa guise le montant de cotisation ou de prestation ou encore le taux d’intérêt. Les modifications de cédule servent principalement à enregistrer des événements spéciaux susceptibles de survenir dans le futur (allocation de retraite, vente d’un bien, etc) ou encore pour analyser l'impact de différents changements. |

De plus, étant donné qu'il arrive souvent que des modifications se répètent, il exite une fonction Copier et une fonction Coller. |

Enfin, une fois les modifications inscrites, 4 choix de calculs sont offerts: |

Calcul de la nouvelle cotisation régulière et de la nouvelle prestation régulière de façon à préserver le même capital disponible à la retraite et la même durée de prestations. |

|

Calcul du nouveau capital disponible à la retraite et de la nouvelle prestation régulière. |

|

Calcul de la nouvelle cotisation régulière seulement. Ainsi, le capital disponible à la retraite demeure le même. Cependant, si des modifications ont été effectuées dans la section des prestations, la durée des prestations peut changer (raccourcissement ou "paiement-ballon" ŕ la fin). |

|

Calcul de la cédule sans modifier la cotisation régulière ni la prestation régulière. |

|

| CALCUL DE LA VALEUR ACTUELLE NETTE (V.A.N.) ET DU TAUX DE RENDEMENT INTERNE (T.R.I.) |

Ce module est idéal pour l’analyse de projets d’investissement. |

On peut enregistrer jusqu’à 1305 cash-flows selon toutes sortes de fréquence (annuelle, trimestrielle, mensuelle, etc.). |

Pour chaque cash-flow, on peut inscrire une brève description de façon à documenter l’analyse. De plus, dans la cédule, il est possible de modifier, pour une ou plusieurs périodes, le taux d'actualisation pour tenir compte de probabilités ou d'autres facteurs. |

Étant donné qu’il arrive souvent qu’un cash-flow se répète, le logiciel permet de copier un cash-flow et/ou sa description sur une ou plusieurs lignes. De plus, il est possible d’insérer ou de détruire des lignes de cash-flows. |

| MODULE QUOI-SI |

Ce module s'avère souvent très utile comme outil de planification lorsque l'on veut évaluer rapidement différentes alternatives d'emprunt, de location, de placement ou de valeur future. En effet, le module "Quoi-si" permet de mesurer les impacts lorsque l'on fait varier une des données (montant initial, durée, taux d'intérêt, etc.). |

En ce qui concerne le fonctionnement de ce module, il demeure très simple. Il s'agit tout d'abord d'entrer les données du scénario de base, sauf la variable ŕ calculer. Ensuite, il faut indiquer l'élément que l'on désire faire varier, d'inscrire le montant désiré de variation et de cliquer sur l'icône "Calculer". |

Par exemple, dans le cas d’un emprunt hypothécaire amorti sur 25 ans ayant un terme de 5 ans et portant intérêt ŕ 6%, on peut regarder l’impact d’une variation de taux de .5% (un demi pour cent). Ainsi, le logiciel liste les résultats de 10 variations (donc, jusqu’à 11% dans l’exemple). On y retrouve les résultats (intérêts, versements, etc) pour la durée du terme ainsi que pour la durée totale. Il y a également les différences par rapport au scénario de base. |

Enfin, il est même possible d’afficher les données sous plusieurs formes de graphiques. |

|

Maintenant, si vous aimeriez voir d'autres caractéristiques importantes (surtout si vous êtes comptable), veuillez cliquer sur le lien suivant: Autres caractéristiques importantes |

|

|

| Retour au haut de la page |